金融安全是国家安全的重要组成部分,防范系统性风险是金融工作的永恒主题。主动科学防范金融风险关键在于早识别,早预警。因此,构建时效性强的金融风险监测预警指标显得尤为必要。

西南财经大学中国金融安全协同创新团队致力于利用金融市场大数据信息及前沿的量化分析方法,开发出宏观、机构、市场等多维度的高频风险监测指标,以全方位构建金融风险的高频科学预警监测体系。为此,中国金融安全协同创新中心将定期发布《金融安全月度报告》。《金融安全月度报告》将高频次、多维度、前瞻性地解读我国金融风险的典型事实及风险隐患。《金融安全月度报告》构建的风险监测指标包括:混频金融形势指数、金融压力指数、边际期望损失指数、成分期望损失指数、系统风险损失指数、条件在险价值指数、或有权益指数。

四月金融风险现状及风险隐患情况概述如下:

(一)金融市场风险:市场整体运行压力大幅增加

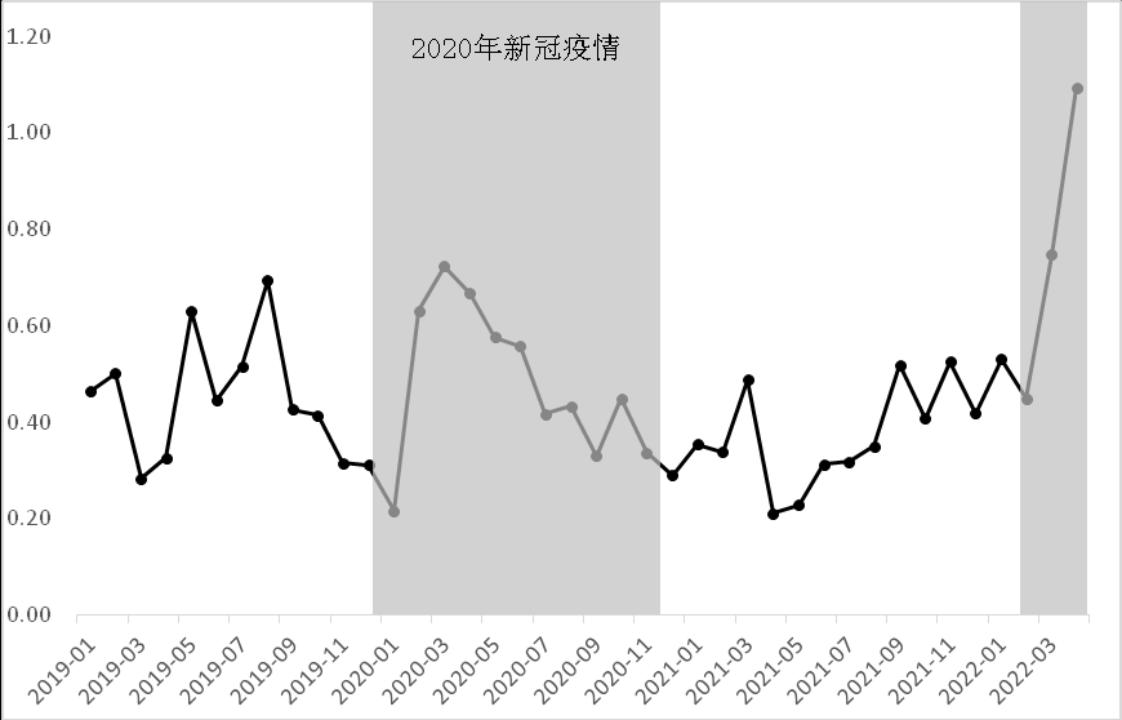

图1--2019年1月-2022年4月中国FSI绝对值

2022年4月中国整体FSI绝对值为1.09,环比上升0.35,整体市场运行压力较上月大幅增加。本月上海疫情进入白热化阶段,所有市场的运行均受到不同程度的冲击,运行压力均表现为上升。本月风险点主要在股票市场和外汇市场,2022年4月股票市场FSI绝对值为0.13,较上月绝对值上升0.04;外汇市场FSI绝对值为0.51,较上月绝对值上升0.23,股票市场和外汇市场运行压力均大幅上升。本月上海疫情进入白热化阶段,区域经济及全国交通运输物流和产业链受到影响,投资者信心寡淡,本月沪深两市跌幅分别达到6.31%和9.05%,股票市场运行压力大幅上升。外汇市场也因为近期国内疫情及防控措施带来的相关不确定性上升,叠加美元走强,导致人民币贬值压力增大。4月人民币兑美元汇率环比贬值3.7%,在近期疫情持续,美联储加息步伐加快背景下,外汇市场运行压力大幅增加。其他市场运行压力也均表现为上升。

展望未来,投资者的风险偏好有望边际改善,稳增长政策力度和节奏还将加大。而全球市场仍面临诸多不确定性,俄乌冲突加剧、美联储加息步伐过快都会对我国股票市场和汇率市场产生负面影响,但影响强度可控,后续股票汇率市场FSI将继续保持震荡态势。

其他市场运行压力也均表现为上升。银行市场负债端和息差压力较大,银行运行压力有所上升;债券收益率整体承压,信用利差高位运行,不同行业、不同类型债券表现分化,债券市场运行压力有所上升。房地产市场相关数据持续表现为下行,市场运行压力再次上升。

(二)金融机构风险:系统性溢出风险继续上升

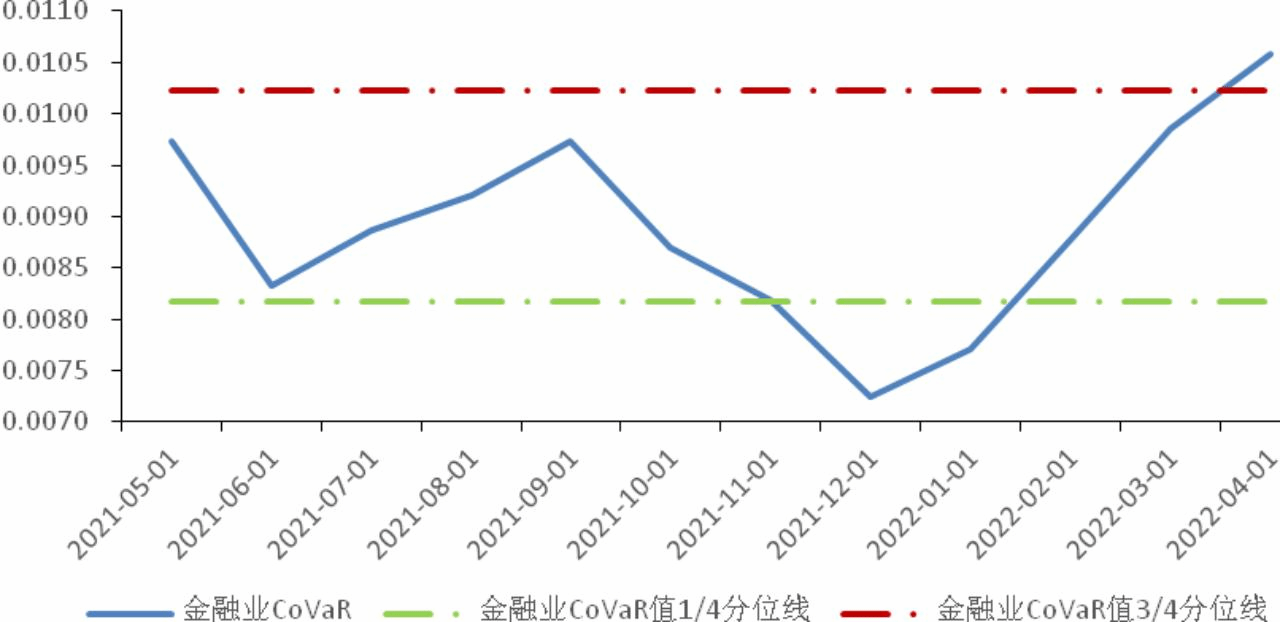

图2金融行业CoVaR水平及其分位线时序图(2021M05-2021M04)

相比上月,本月金融业CoVaR指数均值环比上升7.34%,风险水平有较明显的上升。本月末,CoVaR指数在月末完成了对历史3/4分位风险警戒线的又一次穿越,相比2022年3月的风险水平整体有所上升。风险水平上升的主要原因俄乌冲突谈判阶段性破裂、国内区域性疫情持续和大宗商品价格继续走高导致的滞胀风险,从而冲击全球贸易和宏观经济稳定,同时国内疫情在局部地区出现爆发增长,拖累经济正常增长,进而对国内金融机构的资产质量和资金配置效率造成负面影响,不利于金融机构系统性风险缓解。

本月,金融机构的主要风险点在于证券业和保险业的预期资本损失(对应SRISK指标)较快上升和金融行业的整体风险外溢效应(对应CoVaR指标)加速上升。横向比较来看,截至本月底银行业系统性风险绝对水平依然最高(CES指数绝对水平最高),且银行业相对风险水平也相对较高(SRISK指数最接近3/4分位警戒线);而与此同时,证券业的金融机构相对风险水平最高(CES指标月末数据最为接近3/4分位警戒线)。产生这一层面风险隐患的主要原因是,证券业短期风险快速上升,与资本市场短期大幅波动关系密切,自3月1日以来,A股波动率迅速增大,上证指数一路从3月初的3493点下跌到3月中旬的3023点,市场恐慌情绪蔓延导致资本市场大幅波动,尽管截至月底市场指数有所企稳回升,但证券行业的景气度明显下降,近期公募基金发行规模和权益类投资热情明显下降。

从单个金融机构风险维度看,截止本月底部分商业银行(其中股份行居多)的违约概率和隐含资产波动率较高。隐藏在银行经营发展过程中在杠杆管理、流动性风险控制等方面的风险,其风险隐患较大。该隐患产生的原因主要是在经济下行的宏观环境之下,部分银行业金融机构在自身经营过程中的业务经营和资产负债指标如存贷比指标过高、不良贷款率较高和资本充足率过低,从而加剧了自身的杠杆风险和违约压力。

展望未来,本报告认为未来金融机构系统性风险水平大概率保持震荡上升趋势。俄乌局势尚未缓和,国际局势动荡导致地缘政治风险加剧,国内疫情又起尚待进一步控制。在战争背景和疫情风险之下,我国对外经济乃至全球贸易体系经受系统性风险挑战。其次,大宗商品价格剧烈波动一方面导致国内生产成本明显增加,上游成本对下游生产有挤出效应,抑制需求复苏;另一方面较高的通胀压力则掣肘货币政策的制定,导致滞胀风险进一步增加。通胀压力增大及滞胀风险不利于金融机构提升资产质量和资金配置效率从而对金融机构风险缓解产生一定的负向影响。

整体来看,未来金融机构系统性风险水平大概率保持震荡上升情形下,逆周期宏观政策调节势在必行,进一步支持实体企业借贷需求的更为宽松的货币调控政策等调控手段有必要加快提出和实施。全球性通胀、疫情爆发、俄乌冲突加剧等因素依然为金融机构层面的系统性风险新增了较大隐患,金融风险隐患不容乐观,应继续对行业潜在的系统性风险保持高度警惕。

(三)宏观金融风险:FCI持续低迷,宏观金融风险尚存

图3 2019年以来的混频金融形势指数

2022年4月金融形势指数为-0.38,相较上月基本持平,宏观金融风险依旧持续,稳增长政策对经济的支持作用还未完全显现,主要受国内疫情持续和国外政治冲突以及通胀依旧不稳定的影响。4月上海疫情持续发酵,日增病例连续多日超2万,封城仍将持续,疫情扰动下经济复苏受到极大影响,“稳增长”政策传导受阻。4月消费、投资大幅减速,社会消费品零售总额名义同比增速从3月的-3.5%降至-11.1%,名义固定资产投资同比增速从3月的7.1%下降至1.8%。国外通胀持续高企,美国4月CPI环比+0.3%,同比增速+8.3%,后续加息缩表步伐有可能加快,其虽不直接冲击我国实体经济,但确实可能对我国利率等政策形成一定制约,这会对我国“稳增长”政策造成制约。4月房地产业各项数据显示不景气持续,4月房地产开发投资同比增速从3月的-2.4%下滑至-10.1%,地产销售同比下跌超4成,已超过2020年初跌幅。本轮房地产销售和投资的下挫幅度、速度远超历史,政策力度若太小很难有明显刺激。在此多事件冲击下,“稳增长”政策受多方面因素约束,导致4月金融形势指数尚未回升。

展望未来,金融形势指数FCI将企稳回升,具体表现在“稳增长”“稳就业”压力下,政策促增长意图被重点突出,逆周期、跨周期政策将加大力度等。2020年4月13日召开的国常会指出,适时运用降准等货币政策工具,加大金融对实体经济的支持力度,向实体经济合理让利,降低综合融资成本。4月15日,央行宣布于4月25日下调金融机构存款准备金率0.25个百分点。2022年4月29日,中共中央政治局召开会议,明确指出“努力实现全年经济社会发展预期目标,保持经济运行在合理区间”。展望我国宏观经济走向,主要体现在:一是以“一城一策”为原则,支持刚性和改善性住房需求,二是支持平台经济规范健康发展,三是全面加强基础设施建设,四是加大纾困及促消费力度。未来预计在政策支持下,金融形势指数将企稳回升。